El agente inmobiliario, ¿el eslabón más débil del boom paraguayo?

Paraguay vive un momento de expansión inmobiliaria inédito. Asunción y su área metropolitana concentran desarrollos residenciales, corporativos y de renta que hace una década parecían impensables. La llegada y consolidación de marcas internacionales como Remax, Century 21, SkyOne y múltiples agencias boutique acompañaron este crecimiento, aportando visibilidad, marketing y una narrativa de “profesionalización” del sector.

Paraguay vive un momento de expansión inmobiliaria inédito. Asunción y su área metropolitana concentran desarrollos residenciales, corporativos y de renta que hace una década parecían impensables. La llegada y consolidación de marcas internacionales como Remax, Century 21, SkyOne y múltiples agencias boutique acompañaron este crecimiento, aportando visibilidad, marketing y una narrativa de “profesionalización” del sector.

Sin embargo, bajo esa superficie de dinamismo, el mercado arrastra un problema estructural que cada vez se hace más evidente, el intermediario inmobiliario, ese actor que más interactúa con propietarios y compradores, pero sigue siendo el eslabón más frágil del sistema.

El resultado es un ecosistema que crece en volumen, pero no necesariamente en calidad, confianza ni eficiencia. Este diagnóstico no busca demonizar al intermediario, sino evidenciar que opera en un sistema que no le exige ni le permite profesionalizarse.

Un mercado que crece, pero no se ordena

El desarrollo inmobiliario en Paraguay se apoya en condiciones macro atractivas, como estabilidad monetaria relativa, presión fiscal baja, demanda de inversión regional y un costo del suelo aún competitivo frente a otros mercados del Cono Sur. Esto generó una avalancha de proyectos y, en paralelo, una explosión de intermediarios.

Hoy cualquiera puede “ser corredor”, no existe una licencia nacional obligatoria, no hay estándares mínimos de formación homogéneos, ni un registro público confiable de asesores activos. La consecuencia es que la intermediación creció más rápido que la profesionalización.

Mientras el activo inmobiliario representa, para la mayoría de las familias paraguayas, el mayor porcentaje de su patrimonio, la operación queda muchas veces en manos de actores sin métricas, sin método y sin responsabilidad clara.

Las quejas se repiten:

Del lado del propietario:

- Publicaciones mal hechas, con precios mal estimados o copiados “de la zona”.

- Falta de feedback real sobre visitas, demanda o ajustes necesarios.

- Expectativas infladas al captar la propiedad y abandono posterior.

- Rotación constante de asesores sin continuidad ni estrategia.

- Comisiones cobradas sin claridad sobre qué servicio concreto se prestó.

Del lado del comprador:

- Sobrevaloración de propiedades sin justificación clara.

- Información incompleta o directamente incorrecta.

- Dificultad para comparar opciones con criterios objetivos.

- Cambios de condiciones a mitad de la negociación.

- Sensación de que el asesor “empuja” lo que más comisión deja, no lo que mejor encaja.

- Falta de acompañamiento técnico y financiero real en la decisión.

- Altísimas comisiones desfasadas de la región.

- Estas quejas no son casos aislados: son síntomas de un problema sistémico.

El vacío del intermediario y la ficción de la valuación

El intermediario inmobiliario paraguayo promedio opera en una zona difusa, sin un rol claramente definido dentro de la cadena de valor. No es inversor, no es analista de mercado, no actúa como asesor patrimonial ni como gestor técnico del activo. Tampoco es, estrictamente, un vendedor profesional, aunque muchas veces reduzca su tarea a ese gesto. En ese vacío funcional se toman decisiones de enorme impacto económico sobre activos de alto valor, pero con herramientas precarias, sin datos estructurados, sin indicadores de desempeño y sin acceso sistemático a información pública procesada como precios históricos, absorción de mercado, rentabilidad o riesgo.

La consecuencia más visible de esta precariedad es la valuación. En ausencia de método, la valuación deja de ser un análisis para convertirse en un acto de complacencia. Los precios se fijan “por olfato”, por comparación superficial o, peor aún, duplicando valores sin justificación técnica con el único objetivo de dejar contento al propietario. El intermediario no valida el precio contra el mercado real, sino contra la expectativa emocional del dueño. Se confunde captación con valuación, y el éxito inicial de “tomar la propiedad” reemplaza al verdadero objetivo de venderla.

Propiedades sobrevaluadas ingresan al mercado con precios irreales, sin correlato con la demanda efectiva, el poder adquisitivo ni la dinámica de absorción. El resultado son activos que se estancan durante cinco, ocho o diez años sin venderse, deteriorando su valor real, perdiendo oportunidad frente a la inflación, el costo financiero y el desgaste físico. Lo que se presenta como una estrategia para “no perder” termina siendo la forma más eficiente de perder tiempo, dinero y liquidez.

La llegada de grandes franquicias internacionales mejoró la estética, el marketing y ciertos protocolos comerciales, pero no resolvió el problema de fondo. Un logo conocido no garantiza mejor análisis de precios, mejor lectura del mercado ni una ética operativa más sólida. En muchos casos, estas agencias funcionan como paraguas comerciales que agrupan asesores autónomos con niveles muy dispares de formación, criterio y responsabilidad. La profesionalización se vuelve desigual, difícil de auditar y prácticamente imposible de escalar.

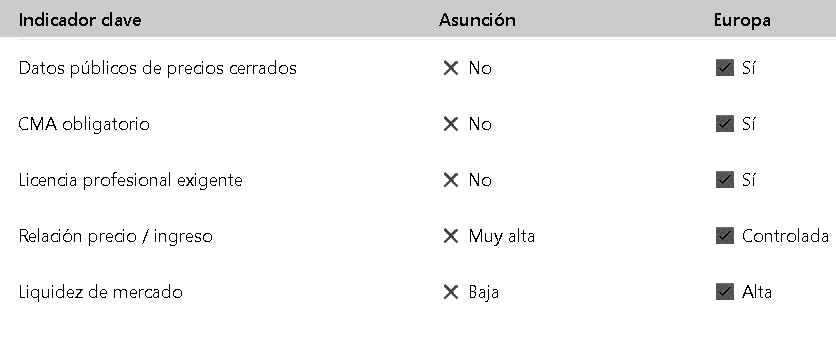

Por ejemplo, en Estados Unidos, el agente inmobiliario tiene deber fiduciario con su cliente. No es una declaración ética: es una obligación legal. Esto implica que el agente está obligado a poner el interés del cliente por encima del suyo propio, incluso cuando eso afecta su comisión. Este deber se estructura en seis obligaciones clásicas conocidas como ALDCOM.

El agente debe manejar el dinero del cliente de forma transparente (Accounting), no puede priorizar su comisión por sobre el interés del representado (Loyalty), y está obligado a revelar toda información material relevante, incluso si complica o pone en riesgo la operación (Disclosure). También debe resguardar la información estratégica del cliente (Confidentiality), obedecer instrucciones legales (Obedience) y actuar con un nivel razonable de competencia profesional (Reasonable Care & Skill).

Si un agente sabe que una propiedad tiene problemas estructurales, que un barrio está perdiendo valor o que un comparable reciente cerró a un precio menor, está legalmente obligado a informarlo. No hacerlo implica sanciones, pérdida de licencia y responsabilidad civil. La venta no justifica el ocultamiento. Además, la licencia inmobiliaria no es vitalicia. Cada dos a cuatro años, según el estado, el agente debe cumplir con horas obligatorias de educación continua, actualizarse en cambios legales, ética profesional, normativas y protección al consumidor. Si no lo hace, pierde la licencia, no puede operar y no puede cobrar comisiones. El sistema no confía en la buena voluntad: exige competencia.

Mientras la valuación siga siendo una promesa emocional en lugar de un diagnóstico técnico, el mercado seguirá inflado, lento y poco confiable. Corregir este punto es la condición básica para que el intermediario deje de habitar una zona gris y empiece a ocupar un rol profesional real, alineado con los intereses del propietario, del comprador y del propio mercado.

A esta ausencia se suma la falta de producción académica y técnica. El CONACYT tampoco ofrece estudios sistemáticos sobre dinámica urbana, vivienda, densificación o patrones de crecimiento metropolitano. No hay observatorios urbanos, ni informes periódicos que vinculen ciudad, economía y mercado inmobiliario. El resultado es un ecosistema donde cada actor opera de manera aislada, sin datos comunes, sin lenguaje compartido y sin responsabilidad colectiva.

El costo oculto de la informalidad

Un mercado inmobiliario intermediado sin datos, sin estándares y sin responsabilidades claras tiene costos económicos reales, aunque muchas veces invisibles. Las transacciones se vuelven más lentas, los precios se distorsionan, los proyectos se implantan mal o se dimensionan incorrectamente y el capital termina asignándose de forma ineficiente. A esto se suma una desconfianza creciente del usuario final, que percibe al sector como opaco, especulativo o poco profesional. A largo plazo, este escenario no solo frena el desarrollo sano del mercado, sino que concentra el negocio en pocos jugadores con espalda financiera, mientras el resto de los intermediarios sobrevive en la precariedad, compitiendo por volumen y no por calidad.

Este problema no se resuelve con más portales, más anuncios ni más presencia en redes. Se resuelve atacando la raíz estructural. La primera condición es la profesionalización real del intermediario. No a través de cursos genéricos o motivacionales, sino mediante rutas claras de carrera, estándares mínimos exigibles y responsabilidades concretas. Un intermediario profesional no improvisa debe responder por sus decisiones, su análisis y sus recomendaciones.

El segundo eje es la centralización de información y procesos. Sin datos de mercado accesibles como historial de operaciones, métricas comparables, precios efectivos de cierre, tiempos de absorción, la valuación seguirá siendo una ficción. La trazabilidad de la información es la base para construir precios realistas y decisiones coherentes.

El mercado necesita menos informalidad y más accountability. Menos relatos y más datos. Menos intuición y más método. Paraguay todavía tiene la oportunidad de ordenar su mercado antes de que el crecimiento inmobiliario se vuelva caótico. Pero para eso, el intermediario debe dejar de ser el vacío del sistema y convertirse en su columna vertebral. El auge ya está, la pregunta es si lo vamos a ordenar o simplemente a sobrevivir dentro de él.

El crecimiento inmobiliario puede ordenar una ciudad o distorsionarla por décadas. La diferencia no está en el metro cuadrado construido, sino en cómo se valúa, se intermedia y se decide.

Fuente: Desarrolladora Intermedia

POST RELACIONADOS

-

¿Por qué cuesta orientarse en Asunción y en su AMA? Legibilidad urbana y pérdida de identidad

¿Por qué cuesta orientarse en Asunción y en su AMA? Legibilidad urbana y pérdida de identidad

-

De la mancha de aceite a la ciudad vertical, el desafío de Asunción

De la mancha de aceite a la ciudad vertical, el desafío de Asunción

-

Atrapadas en la ciudad, por qué el urbanismo actual sigue fallándole a las mujeres

Atrapadas en la ciudad, por qué el urbanismo actual sigue fallándole a las mujeres

-

Sin penalización a la vivienda ociosa, Che Róga Porã Centro tenderá a encarecer el suelo del CHA

Sin penalización a la vivienda ociosa, Che Róga Porã Centro tenderá a encarecer el suelo del CHA